我有需求:我要采购

供给:钢厂利润回升,复产增多

供应端显示出钢厂盈利率持续上升的趋势,同时钢厂的复产也在逐步增多。特别要关注长流程钢厂的复产情况。

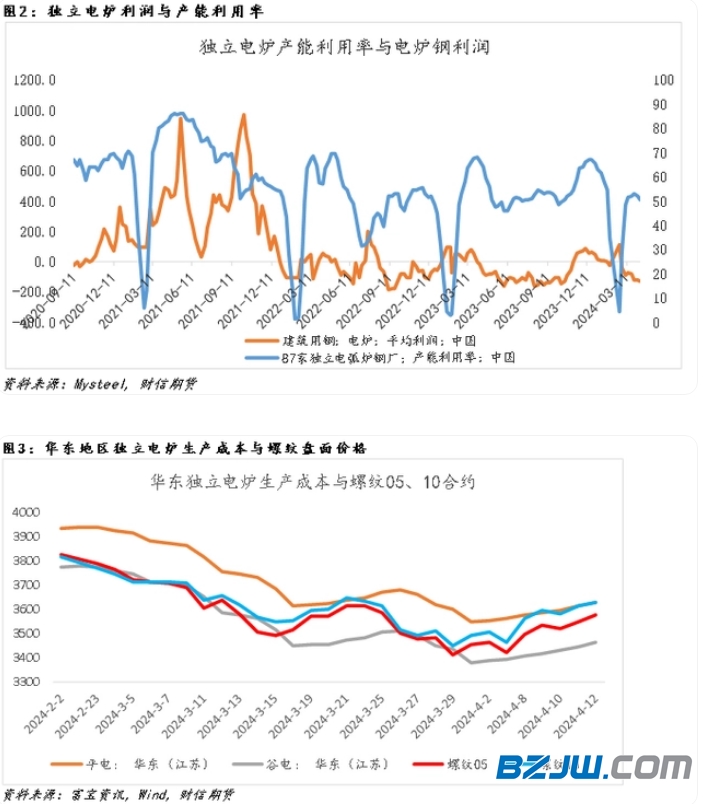

独立电炉钢方面,利润动力不足,产量可能只会维持小幅波动。

需求:建材成交好转,板材需求回升

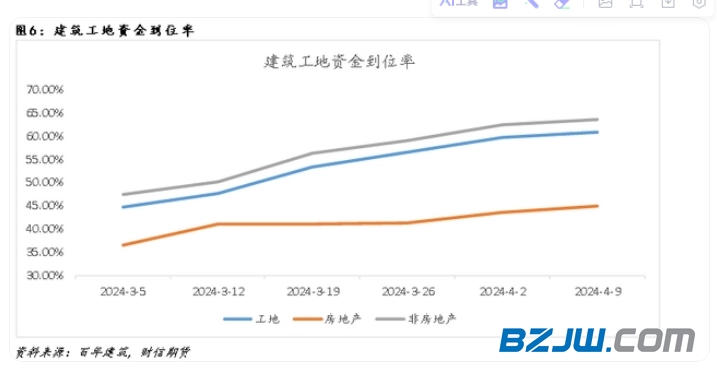

建筑工地资金到位率的改善持续,建筑用钢需求增量兑现情况值得密切关注。

库存:供需格局改善,关注库存下降速度

供需格局整体上有所改善,但需要密切关注库存下降速度。

估值:盘面或高位波动

螺卷生产利润、基差、现货估值以及盘面估值均处于中性偏高的水平。

总结:供需格局持续改善,但需警惕边际转弱预期

从现实角度看,供需格局持续改善,但从预期角度看,边际转弱预期仍存。因此,建议关注钢厂复产力度以及市场波动情况。

供应分析:

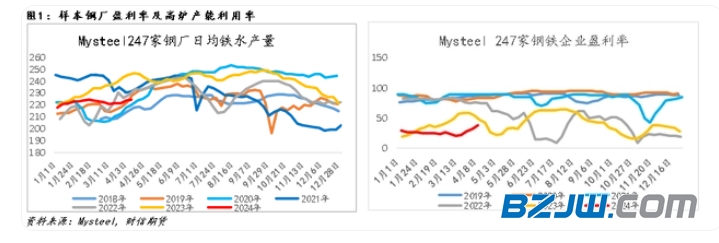

钢厂盈利率持续好转,复产增多

钢厂盈利率持续上升,复产逐步增多。根据Mysteel的研究数据显示,截至4月12日,247家钢铁企业的盈利率达到了38.1%,环比增长了4.77个百分点,连续4周呈现上升趋势。当前正值传统的增产季节,重点关注钢厂复产的力度。

独立电炉钢方面,存在利润驱动不足的问题,产能利用率或维持小幅波动。根据Mysteel的调研数据显示,截至4月11日,87家独立电炉钢厂的产能利用率为50.55%,环比下降了1.53个百分点。市场对螺纹近月合约的定位仍然是电炉谷电下稍微有利润的情况。根据富宝资讯对华东地区独立电炉的生产成本参考,螺纹的谷电和平电的平均生产成本分别为3463元/吨和3630元/吨。短期内,螺纹05合约可能会在这个价格区间内持续波动。

需求分析:

建材成交好转,板材需求回升,钢材出口保持高位

建筑工地资金到位率持续改善,建材成交量有所增加。据Mysteel的调查显示,截至4月12日的那一周,全国840家主要贸易商的建材日均成交量达到了44.3万吨,按照模型计算,对应的螺纹钢需求量为296万吨(实际需求为286.59万吨),同比下降了7.75%,但降幅继续收窄。

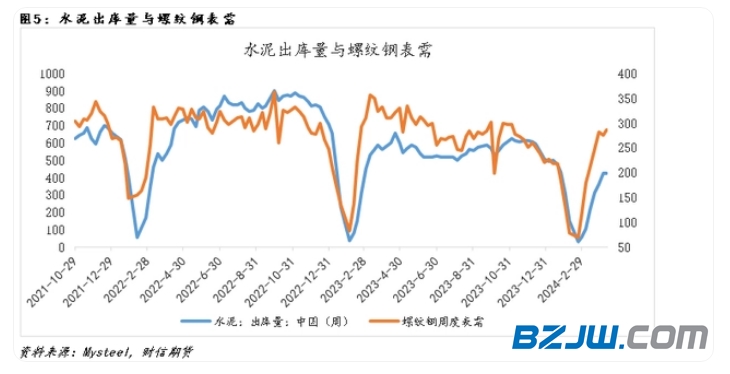

从建筑用钢需求的同步指标来看,水泥出库量趋于稳定,按时间节点来看,水泥出库量可能已经达到了“金三银四”旺季的高峰,需要密切关注螺纹钢需求是否已经见顶。

建筑工地资金到位率环比都有所改善,但改善速度进一步减缓,需要关注建筑用钢需求的韧性。

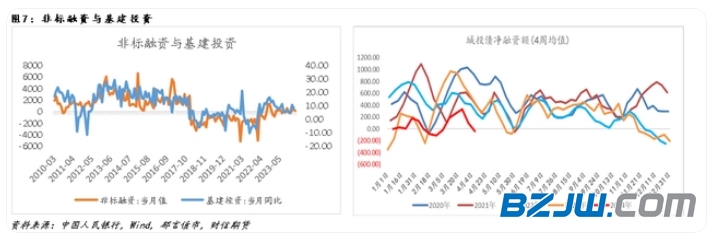

基建方面,受到严格控制隐性债务影响,非标融资受到限制,基建投资仍需依赖财政支持。根据统计数据显示,截至4月7日,城投债净融资额仍然保持在近5年同期的最低水平。

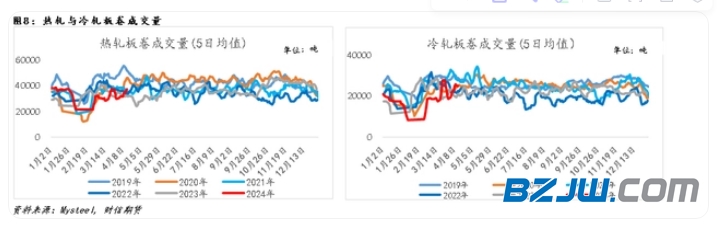

在制造业方面,从实际情况来看,热轧和冷轧板卷的成交量持续上升。根据Mysteel的调查数据显示,热轧板卷和冷轧板卷的成交量(5日均值)分别环比增加了18.6%和13.1%。与去年同期相比,目前的成交量处于中性水平

。

。

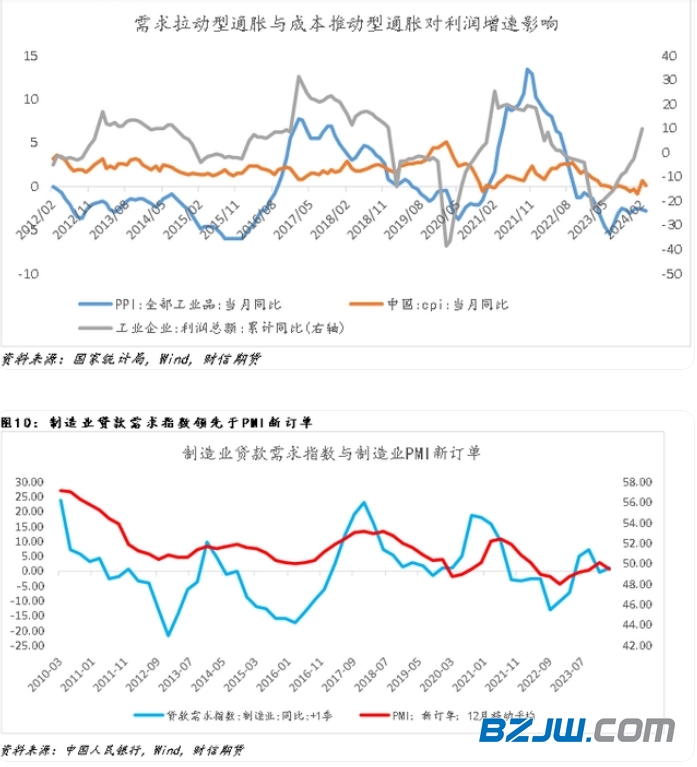

就制造业固定资产投资的驱动力来看,需求方面尚未显现出明显的增长迹象(CPI环比回落,制造业贷款需求指数未能持续上升)。工业企业利润的持续增长尚不足以推动制造业固定资产投资的回升(工业企业利润通常被视为制造业固定资产投资的领先指标,目前实际利润和预期利润仍然需要改善或者受到制约)。

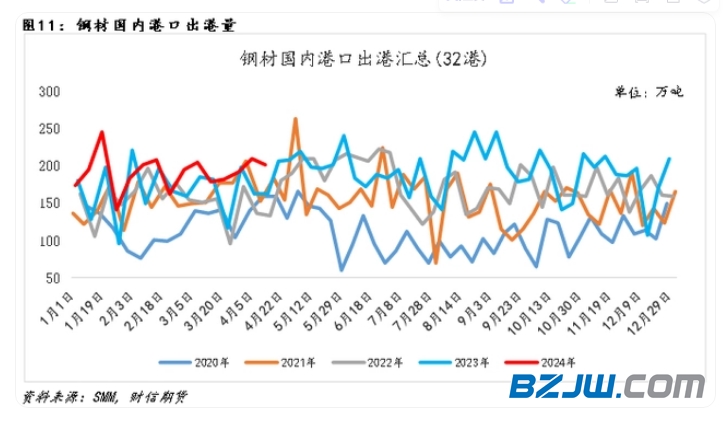

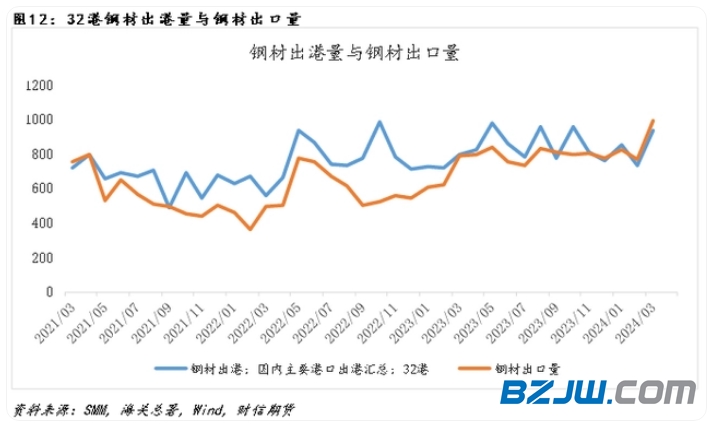

从钢材出口的角度来看,出口仍然保持在高位。根据SMM的数据显示,截至2024年第15周,国内32个港口的钢材出口量为201.61万吨,环比下降了7.78万吨。就出口量的绝对水平来看,目前仍然相对较高(数据显示,SMM的钢材出口量与海关总署发布的钢材出口量数据趋势一致,近两个月两者的吻合度较高)。

库存分析:

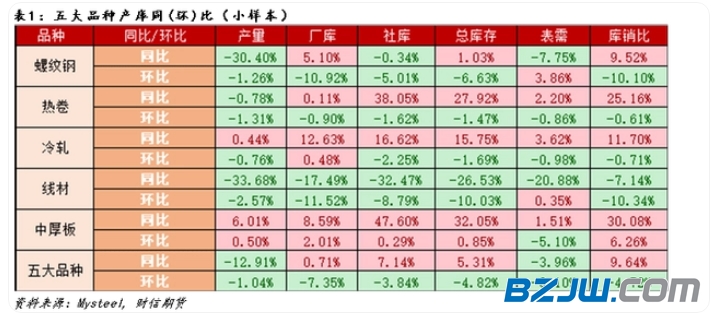

根据Mysteel对五大品种的调查,对比历年同期的库存情况,目前五大钢材品种的供需格局整体呈现好转趋势(同比和环比下降速度中,产量下降速度大于需求下降速度)。但需要警惕的是,尽管钢厂利润有所好转并且复产逐步增加,但螺纹钢的需求可能面临见顶回落,以螺纹钢为代表的钢材供需格局可能面临转弱。

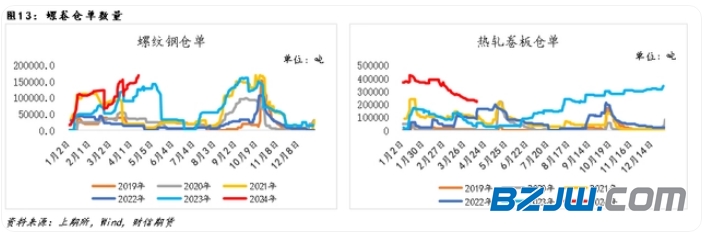

从仓单角度来看,螺纹仓单数量持续增加,而热卷仓单则继续下降。

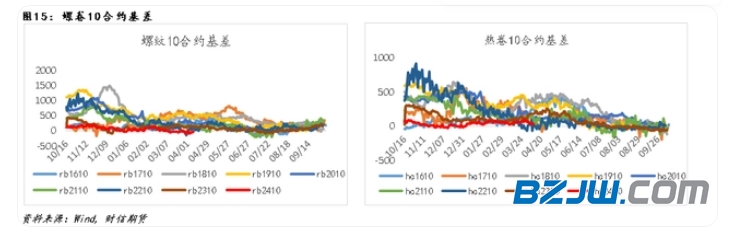

估值分析:

综合考虑钢材生产利润、基差和品种比值对螺纹进行估值。截至目前,螺纹的生产利润和基差处于中性偏低的水平,整体上来看,螺纹的现货估值也是中性的,但盘面估值略偏高。

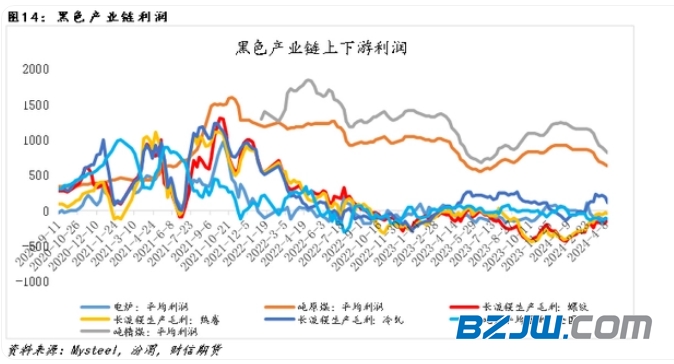

从黑色产业链利润的角度来看,上下游利润持续修复。吨煤利润连续16周下降,但本周价格已经企稳反弹;吨焦利润出现亏损扩大;主流钢材品种如螺纹、热卷、冷轧的利润环比变动不大,但品种之间的利润差异较为明显。

从基差角度来看,截至4月12日,华东地区螺纹的现货价格上涨,而热卷的基差整体偏低。因此,螺纹的盘面估值略偏高。

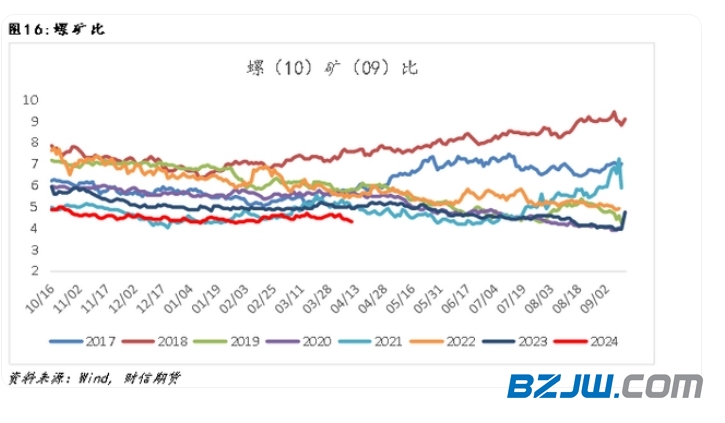

从品种比值角度来看,钢厂的利润有所改善并且复产逐步增加,原料补库的预期也在增强。考虑到螺矿比的下降,预计在钢厂复产速度较慢的背景下,螺纹的进一步下降空间可能有限。

(来源:和讯网)