ЮвгаашЧѓЃКЮввЊВЩЙК

ЮвгаашЧѓЃКЮввЊВЩЙК

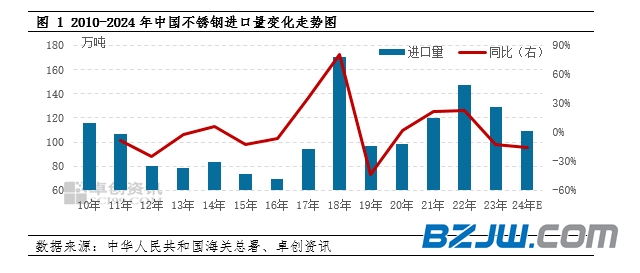

НќФъРД,жаЙњВЛатИжНјПкСПОРњСЫЯджјЕФВЈЖЏ,змЬхГЪЯжГіЯШЩЯЩ§КѓЯТНЕдйЛиЩ§ЕФЧїЪЦЁЃФПЧА,НјПкСПвбЛљБОЛжИДЕН2010ФъЧАКѓЕФЫЎЦНЁЃ2024Фъ,ОЁЙмВПЗжКЃЭтЙЄГЇЛиЙщЙњФкЪаГЁ,ЕЋаТдіВњФмЕФЫйЖШЗХЛК,МгжЎЙњФкдВФСЯГЩБОНЯЕЭ,ЪЙЕУНјПкВЛатИжЕФгХЪЦгаЫљМѕШѕЁЃ

НјПкСПБфЛЏЧїЪЦ

ДгРњЪЗЪ§ОнРДПД,жаЙњВЛатИжНјПкСПОРњСЫЖрДЮЦ№ЗќЁЃНижС2023ФъЕз,жаЙњВЛатИжНјПкСПДяЕНСЫ129.22ЭђЖж,дЄМЦ2024ФъЕзНЋНЕжС109.02ЭђЖж,НгНќ2010ФъЧАКѓЕФЫЎЦНЁЃ2018ФъЪЧжаЙњВЛатИжНјПкСПБфЛЏзюЮЊЯджјЕФвЛФъ,ЕБФъНјПкСПЭЌБШдіГЄ81.12%,жївЊдвђЪЧВПЗжУёгЊЦѓвЕдкгЁФсЕШЕиНЈГЇ,ВњЦЗЛиСїЕМжТНјПкСПМЄді,діМгСЫЙњФкЪаГЁЕФЙЉгІбЙСІЁЃ2022Фъ,ЙњФкЪЕЪЉВњСПЦНПиеўВп,ВПЗжИжГЇМѕВњ,ЖдНјПкзЪдДЕФашЧѓДяЕННзЖЮадИпЗх,ЫфШЛдіМгСЫЙЉгІ,ЕЋЖдЪаГЁМлИёЕФгАЯьгаЯоЁЃ

2024ФъНјПкЧщПі

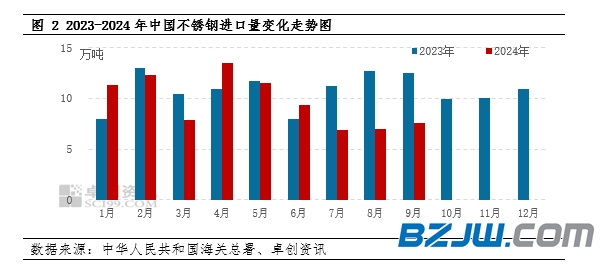

2024Фъ,ЙњФкВЛатИжашЧѓБэЯжЯрЖдНЯШѕ,МгЩЯЙњФкзЪдДГЩБОгХЪЦЩЯЩ§,ЙВЭЌвжжЦСЫВЛатИжНјПкЁЃ1дТжС9дТ,жаЙњВЛатИжНјПкСПРлМЦЮЊ87.39ЭђЖж,НЯ2023ФъЭЌЦкМѕЩй11.09%ЁЃНјПкСПЕФМѕЩйдквЛЖЈГЬЖШЩЯЛКНтСЫЙњФкЙЉгІбЙСІ,ЖдЪаГЁМлИёаЮГЩСЫжЇГХЁЃ

дТЖШЪ§ОнЗжЮі

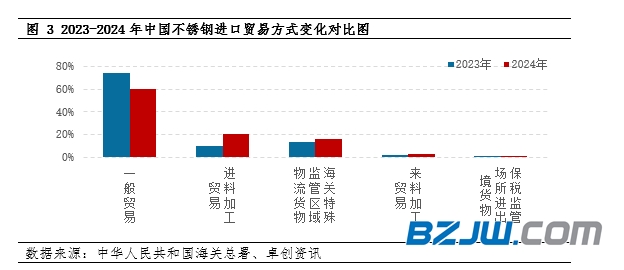

ДгдТЖШЪ§ОнРДПД,Ш§МОЖШЕФБфЛЏгШЮЊУїЯдЁЃетвЛЪБЦке§жЕЯТАыФъЯћЗбЕМОЯђЭњМОЙ§ЖЩ,ЙњФкЙЉгІСПЮЌГжИпЮЛ,МлИёГабЙ,ЙњФкзЪдДЕФГЩБОгХЪЦУїЯд,ЖдНјПкЪаГЁВњЩњСЫВЛРћгАЯьЁЃ8дТЗн,НјПкВЛатИжЕФЦНОљМлИёЮЊ4624УРдЊ/Жж,гыЙњФкОљМлЕФБШжЕЮЊ32.02%,НЯШЅФъЭЌЦкИпГі11.14ИіАйЗжЕу,ЯдЪОГіНјПкзЪдДЕФГЩБОгХЪЦЁЃзмЬхЖјбд,ЖўМОЖШдк“Н№Ш§вјЫФ”жЎКѓЕФашЧѓИњНјНзЖЮ,НјПкСПБЃГждкНЯИпЫЎЦНЁЃ

УГвзЗНЪНЗжЮі

НјПкжСжаЙњЕФВЛатИжжївЊВЩгУвЛАуУГвзЗНЪН,2024ФъвРШЛШчДЫЁЃЕЋДгЪ§ОнРДПД,TOP5ЕФУГвзЗНЪННјПкзмСПеМжаЙњВЛатИжНјПкзмСПЕФБШР§НЯ2023ФъЭЌЦкЯТНЕСЫ0.01ИіАйЗжЕу,ећЬхВЈЖЏВЛДѓЁЃЦфжа,вЛАуУГвзЕФеМБШЯТНЕСЫ14.37ИіАйЗжЕу,ЖјНјСЯМгЙЄУГвздіМгСЫ10.53ИіАйЗжЕуЁЃ

УГвзЛяАщЗжЮі

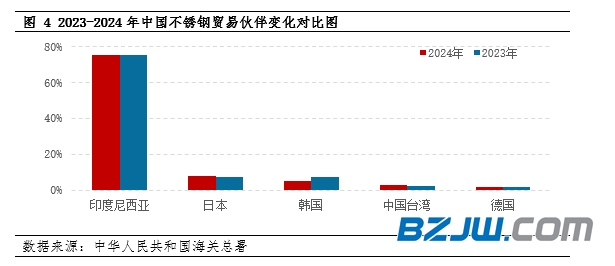

дкНјПкУГвзЛяАщжа,гЁЖШФсЮїбЧМЬајБЃГжСьЯШЁЃзд2018ФъЙњФкЦѓвЕдкгЁФсНЈГЇвдРД,гЁФсГЩЮЊжаЙњзюДѓЕФВЛатИжНјПкРДдДЙњ,еМБШж№ФъЩЯЩ§ЁЃ2024Фъ1дТжС9дТ,ДггЁФсНјПкЕФВЛатИжеМБШЩЯЩ§СЫ0.44ИіАйЗжЕу,дйДДаТИпЁЃгЁФсЕиЧјЕФГЩБОгХЪЦвРШЛУїЯд,МЬајдкжаЙњНјПкУГвзЛяАщжаеМОнживЊЮЛжУЁЃДЫЭт,TOP5ЕФУГвзЛяАщЛЙАќРЈКЋЙњЁЂШеБОЁЂжаЙњЬЈЭхКЭЕТЙњ,ЫќУЧЕФНјПкеМБШЗжБ№БфЛЏСЫ-2.28%ЁЂ+0.59%ЁЂ+0.32%КЭ+0.37%ЁЃ

КѓЪаеЙЭћ

еЙЭћЮДРД,ОЁЙмЙњФкЦѓвЕКЃЭтНЈГЇЕФзЪдДШдЛсМЬајЛиСї,ЕЋКЃЭтВњФмаТдіЫйЖШУїЯдЗХЛКЁЃЭЌЪБ,ЙњФкзЪдДдкдВФСЯГЩБОбЙСІЯТБЃГжНЯЕЭГЩБО,ЯїШѕСЫНјПкзЪдДЕФгХЪЦЁЃвђДЫ,жаЙњВЛатИжНјПкСПдЄМЦНЋМЬајдіГЄ,ЕЋдіЫйНЋБЃГждкНЯЕЭЫЎЦНЁЃ

(РДдД:зПДДзЪбЖ)