我有需求:我要采购

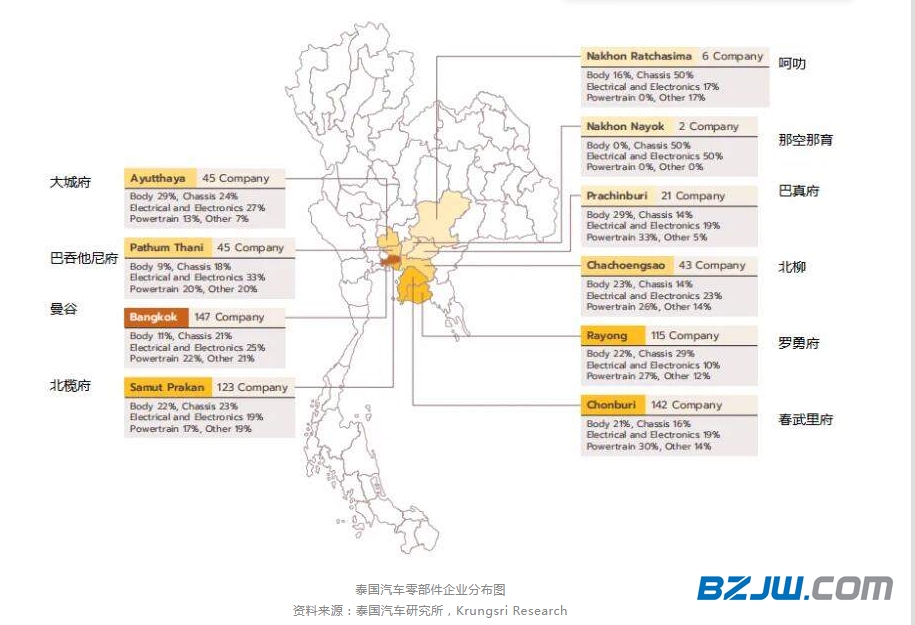

泰国被视为全球重要的汽车生产基地,其汽车年产量高达190万辆,为东盟地区之最。更为重要的是,2022年泰国汽车零部件行业的出口总额达到1.31万亿泰铢,同比增长8.2%,约占国内生产总值(GDP)的12.3%。泰国的零部件出口额在东盟地区居首位,在全球范围内排名第14位,其中汽车轮胎的出口额更是位居全球第二。泰国汽车零部件制造业的发展推动了该国成为现代汽车工业生产基地。本文将介绍泰国汽车零部件产业的当前发展状况和未来趋势,以及电动化进程对其的影响。 【图片】泰国汽车零部件企业分布图

泰国汽车零部件产业:历程与现状

自1963年起,泰国政府积极推动汽车零部件产业的发展。起初,政府部门采取了一系列措施,重点支持国内汽车零部件的生产和使用,尤其是提高了整车(CBU)和成套零部件(CKD)的进口关税。随后,投资委员会(BOI)发布了一系列激励措施,如企业所得税豁免和机械进口关税豁免,以吸引外国投资者在泰国建立生产基地。

此外,泰国政府还规定了本地生产汽车零部件在汽车制造中的应用比例(LCR)。尽管目前这一要求已被取消,但泰国乘用车中使用本地生产零部件的比例仍然高达60-80%,环保汽车和皮卡更是达到90%,而摩托车几乎全部采用本地生产的零部件。目前,泰国与其他国家签订的自由贸易协定,如东盟自由贸易协定(AFTA)、泰日经济伙伴协定(JTEPA)、泰国-澳大利亚自由贸易协定(TAFTA)等,导致了进口整车和成套零部件的关税税率下降。

泰国及外国投资者持续投资于泰国的零部件行业。泰国本土重要企业和合资企业包括Thai Summit Auto Parts Co., Ltd.、Sammitr Auto Parts Co., Ltd.、Somboon Advance Technology Plc.、Thai Auto Pressparts Co., Ltd.。同时,全球知名汽车零部件供应商如博世、电装、麦格纳、大陆集团、采埃孚、爱信精机等也在泰国设立了生产基地。

这些生产基地涵盖了多个关键产品领域:

1)橡胶制品:依托泰国国内丰富的天然橡胶资源,生产胶管、皮带、玻璃钢圈、汽车轮胎等高水平生产技术产品;

2)动力总成和发动机零部件:包括供应链复杂、价值超过整车成本的1/3的产品,如散热器、排气管等供应链中的群体管道、供油系统、油箱、点火系统、齿轮等;

3)电动汽车:泰国政府通过一揽子政策促进电动汽车投资,推动汽车制造商逐步在泰国投资生产电动汽车及其零部件。尤其是电池,其在电动汽车成本中所占比例高达30%。

产品与出口格局

泰国的汽车零部件制造业主要依赖于国内市场,其销售额占比达60-70%,主要分为车辆组装(OEM)和汽车零部件更换(REM)两大类。

OEM:占泰国零部件市场总产值的30-40%

随着汽车产量的增长,OEM市场也在扩大,其中超过80%的产品源自泰国国内生产,其余则需依赖母公司或海外供应商提供的先进技术,如从日本进口的汽车控制系统电子元件(微控制器芯片:MCU)以及来自中国的内燃机和电动汽车零部件等。

REM:占泰国国内零部件市场总价值的60-70%

随着使用期限和更换零件需求的增长,REM市场与累计登记车辆数量同步增长。REM市场有多种分销渠道,包括经销商/汽车经销商的维修服务中心、汽车零部件批发零售店以及一般维修厂。从进口零部件的价值来看,REM占进口零部件总价值的10-20%,其中大部分来自日本(占43%)、中国(17%)和美国(8%)等国家。

零部件出口占零部件制造业总收入的30-40%,其中OEM零部件占出口总额的80-85%,REM零部件占15-20%。泰国主要出口的零部件包括发动机、电线束、车身、后视镜、齿轮装置、轮胎和橡胶零件。

泰国在全球汽车零部件领域具有高度竞争力,其利用供应链实现规模经济,生产的零部件质量得到汽车制造商的认可。泰国还拥有区位优势,成为世界重要的零部件生产基地之一。2021年,泰国零部件(各类)出口额在东盟中居首位,在全球排名第14位。泰国主要出口至东盟汽车生产基地,如印度尼西亚、马来西亚、越南和菲律宾等国,占出口总额的22%,其次是美国(22%)和日本(9%)。

产业构架

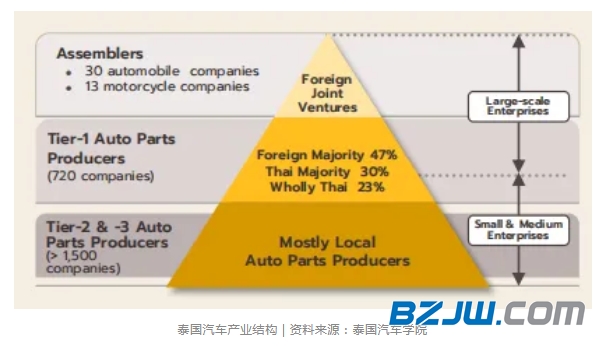

泰国汽车研究所的数据显示,泰国的汽车零部件行业拥有超过2,200家制造商,主要划分如下:

1)一级汽车零部件制造商

这些制造商根据汽车制造商设定的高质量标准,在汽车总装厂(OEM市场)和置换市场(REM市场)的部分园区中运营,总计720家。其中,外资企业占47%,合资企业占30%,而泰国本土企业占23%。就产品而言,有54%的企业生产汽车零部件,28%生产摩托车零部件,18%同时生产汽车和摩托车零部件。

2)二级和三级汽车零部件制造商

这些企业主要是泰国的中小型企业,其生产水平低于一级制造商,因此进入OEM市场时处于劣势。它们主要充当原材料供应商的角色,为一级制造商或REM市场的制造商提供零部件。目前,泰国有1500家二三级零部件制造商,它们主要生产正品零件和替换零件。由于缺乏汽车制造商的标准控制,替换零件的质量往往较低,主要面向低端市场。

发展现况

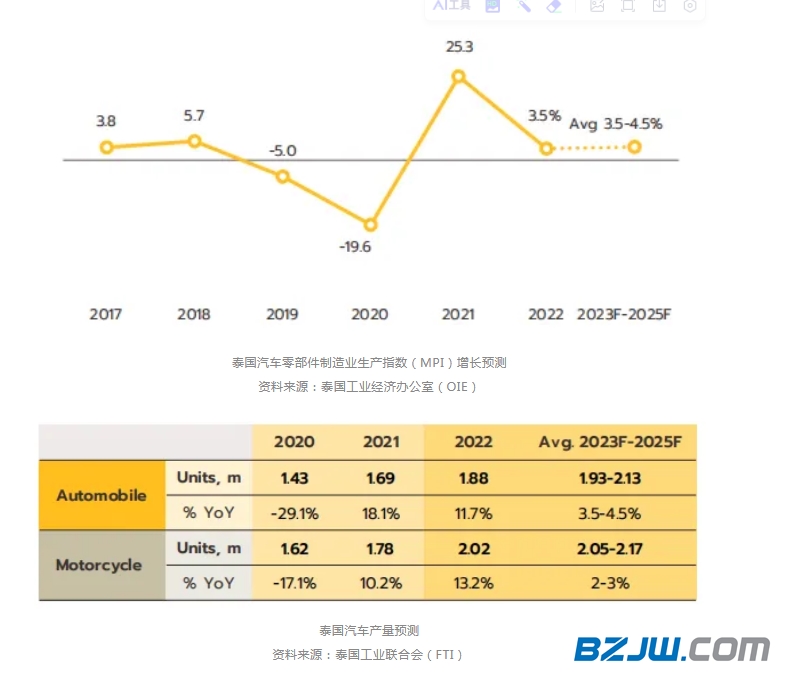

2022年,泰国零部件生产继续保持增长,尽管增速放缓。根据2022年的数据显示,泰国汽车零部件行业生产指数增长了3.5%,相比于2021年的25.3%显著减缓。尽管随着汽车产量的持续增长,零部件市场仍将继续扩大,但全球芯片短缺对整个汽车生产供应链的周期性干扰仍然存在,包括泰国对芯片和其他关键零部件的依赖性仍然取决于进口。俄乌战争的爆发进一步加剧了这一问题,因为这两个国家是芯片生产原材料氖气和钯的主要供应国。

2022年,汽车及汽车零部件生产仍然面临着供应链中断的挑战。美国于2022年颁布了《芯片和科学法案》,拨款520万美元以支持美国的制造业,并采取措施阻止中国芯片制造商获得美国领先公司的设备和机器。此外,于2022年8月12日宣布对中国芯片制造商实施多边出口管制,阻止中国和其他150多个国家访问美国的先进电子设计自动化(EDA)软件,这一举措限制了中国高科技芯片的发展。

2022年,由于个人电脑(PC)、手机等部分电子产品对芯片的需求持续下降,全球PC和手机的销量相应下降了16.0%和11.0%。同时,能源和原材料成本上涨导致购买力下降,从2022年第三季度开始,泰国制造商更容易获得一些汽车芯片,以支持车辆和零部件的生产。

国内市场扩张

2022年,泰国OEM零部件需求虽未大幅增长,但在汽车产量同比增长3.0%、摩托车产量同比下降7.1%之后,下半年汽车和摩托车产量同比增长20.5%和39.5%,呈现出加速增长的态势。下半年,随着全球经济停滞,一些电子产品如个人电脑和手机对芯片的需求开始减缓,而REM零件的需求则持续扩张。部分消费者推迟购买新车,转而对旧车进行修理和保养,导致2022年全年汽车和摩托车产量分别增长11.7%和13.2%,从而推动整体汽车零部件需求持续扩大。

出口市场略微萎缩

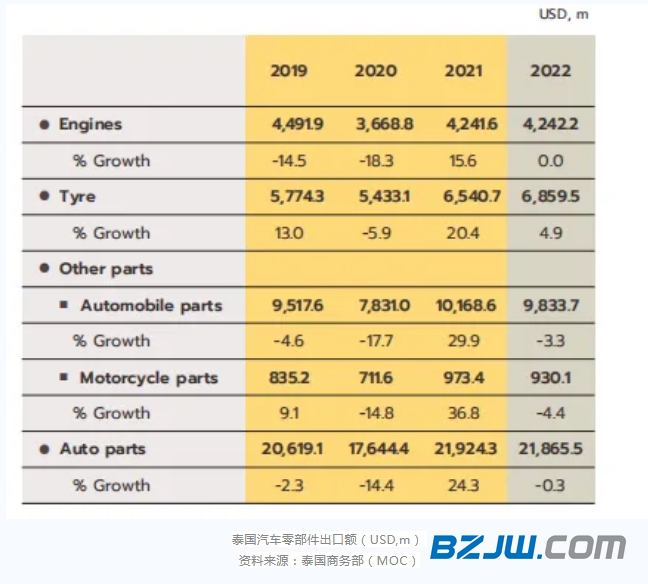

2022年,由于通货膨胀加速抑制了对包括汽车和零部件在内的耐用品的需求,全球购买力下降,泰国汽车零部件出口额略微收缩0.3%,降至220亿美元(2021年增长24.3%)。具体产品情况如下:

2022年出口额增长0.01%,达42亿美元(2021年增长15.6%)。主要市场如香港(增长5,140.9%)、中国(增长63.0%)、美国(增长31.3%)、马来西亚(增长34.7%)、菲律宾(增长32.8%)和阿根廷(增长11.4%)均表现良好。主要出口对象为丰田、本田、五十铃、三菱、铃木、日产等日本汽车制造商。

2022年出口额增长4.8%,达69亿美元(2021年增长20.4%)。主要市场增长与美国等主要市场相一致。尽管美国征收反倾销税,出口额仍增长2.3%至32亿美元。泰国对美国乘用车轮胎和轻卡轮胎的税率低于其他竞争对手,如韩国和台湾。此外,东盟和欧盟市场的增长也为泰国汽车轮胎出口带来了积极的增长态势。

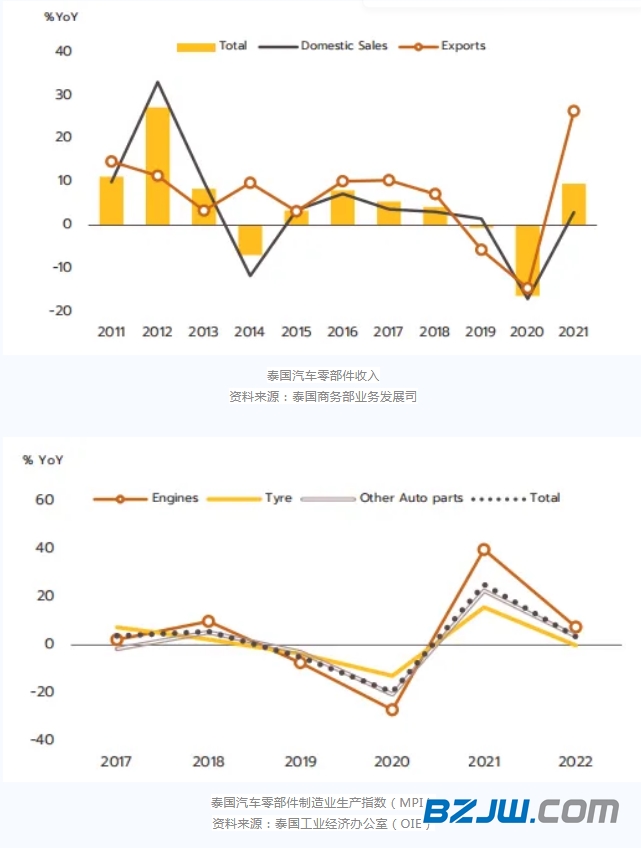

【图片】泰国汽车零部件收入 资料来源:泰国商务部业务发展司

其他零部件:

2022年,出口额下降了3.4%,降至110亿美元。主要原因是欧盟、日本和美国等主要贸易伙伴经济放缓,导致其他汽车零部件出口额下降3.3%,达到98亿美元。另外,其他摩托车零部件也下降了4.4%,出口额为9.301亿美元。这主要是因为来自第三大出口市场日本(占摩托车零部件出口额的10.8%)的压力,其与去年相比增长了81.3%,但在2022年下降了33.4%。而东盟、美国等其他主要出口市场(合计份额占比为51.0%)则分别增长了4.4%和1.8%。

未来趋势

根据Krungsri Research的预测,2023年至2025年,泰国汽车零部件行业的产值预计每年平均增长3.5%至4.5%。具体来说,2023年预计由于芯片短缺的趋势将保持平稳;而在2024年至2025年,随着美国、德国、日本等更多国家设立基金支持国内芯片生产,以及台积电加速投资产能,芯片供应有望分别增加520亿美元、100亿欧元和68亿美元。这些举措将支持OEM零部件的需求,同时随着车辆注册数量的增加,REM零件的需求也有望继续增长。

泰国国内需求稳步增长

预计2023年至2025年,泰国国内市场对汽车零部件的需求将持续增长。Krungsri Research预测,在这段时间内,汽车和摩托车的产量年均增速分别为3.5%至4.5%和2%至3%。到2025年,泰国汽车产量有望恢复到新冠疫情爆发前的水平,这将刺激对OEM零部件的需求增长。主要原因包括:

1) COVID-19担忧逐渐减退,经济逐步复苏;

2) 俄罗斯-乌克兰战争紧张局势缓解,油价逐渐下降;

3) 基础公用网络建设和政府基础设施网络的加速发展可能增加商用车的需求,以支持东部经济走廊(EEC)第二阶段(2023-2027)的投资计划;

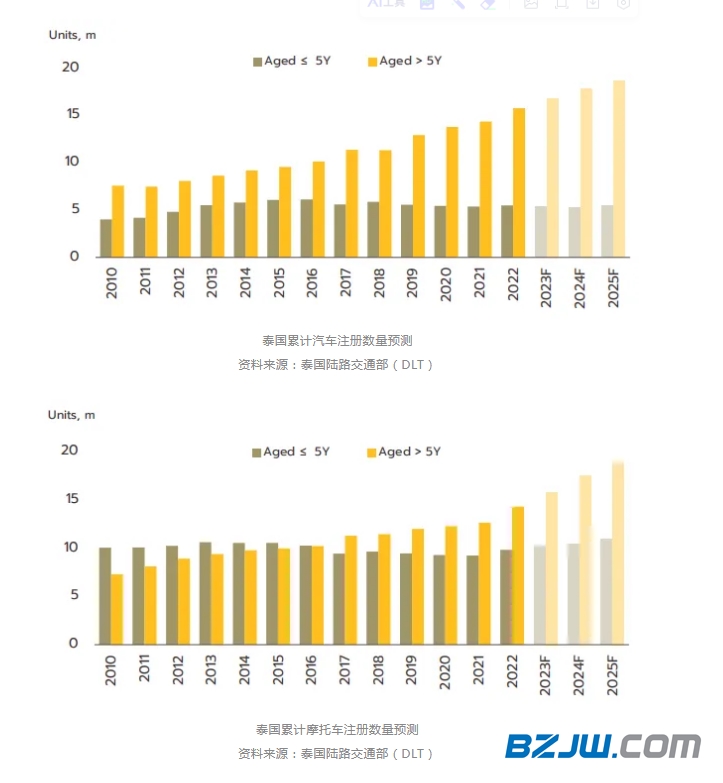

4) 线上零售业务的增长推动物流发展,因此REM需求预计将继续增长。汽车和摩托车超过5年的车龄累计保有量每年分别以5%-6%和9%-10%的速度增长,从而带动零部件更换需求增加。

出口持续恢复,有望扩大至电动汽车市场

随着全球汽车产量的增长,未来三年内泰国汽车零部件出口市场有望以每年2.0%-3.0%的速度增长。根据Euromonitor的预测,2023年至2025年全球汽车销量将每年平均增长3%-6%。尽管泰国汽车零部件出口仍面临一些风险,例如中美贸易政策的不确定性和从内燃机到电动汽车的技术转型,但预计未来三年泰国将主要出口内燃机汽车零部件。尽管泰国政府正在加速国内电动汽车及零部件的生产,这将提升电动汽车零部件的质量和生产技术,未来有望扩大电动汽车零部件出口市场。

泰国政府致力于在2022年至2025年期间加速国内零排放汽车(ZEV)的生产和使用。在生产端,目标是到2030年,ZEV电动汽车的产量至少占所有汽车产量的30%,到2035年达到50%;在消费端,目标是到2030年,ZEV电动汽车占所有新注册车辆的比例至少达到50%,到2035年达到100%,这将导致内燃机汽车(ICE)的生产和消费比重逐步下降。

这将是泰国汽车零部件行业的重要转折点,制造商必须加速适应。与传统燃油车相比,电动汽车BEV所需零部件明显减少。此外,电池将成为主要零部件,占生产BEV电动汽车成本的30%。目前,泰国已经开始投资于电动汽车零部件,尤其是电池,例如丰田生产镍氢电池,宝马生产锂离子电池。

汽车电动化的趋势将改变部分OEM零部件的长期需求,例如发动机、散热器、排气管、燃油输送系统、油箱、点火系统和变速器等,而悬架、车身、照明系统等零部件需求则不会受到影响。同时,BEV电动车采用电子控制,从而延长了某些部件的使用寿命,例如减少了更换轮胎、刹车片等部件的频率。此外,随着自动驾驶技术的发展,事故率预计会降低,这将导致REM零件的需求减少。

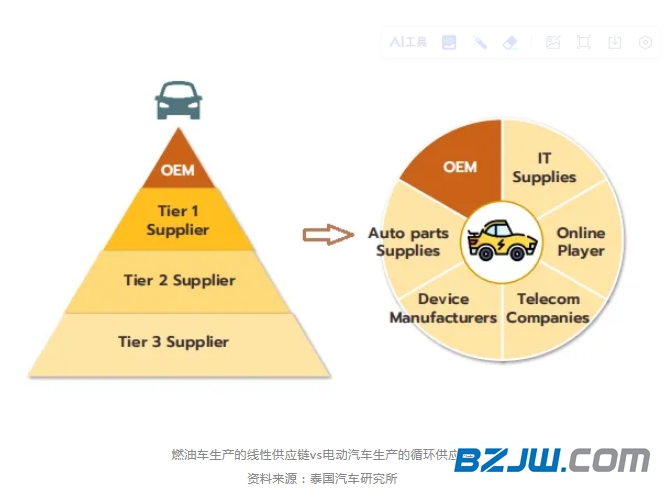

泰国汽车产业链的演变

泰国汽车产业的供应链正经历从线性到循环的转变。传统燃油车产业链呈线性结构,通常流程较为缓慢。Tier3供应商向Tier1和Tier2供应子零部件,然后Tier2供应商向Tier1制造商供货,最终Tier1零部件制造商将符合生产标准的零部件直接交付给机动车辆运营商,这一线性供应链需要较长时间才能完成订单。在这个过程中,零部件制造商需要储备大量产品以确保按时交付。

相比之下,电动汽车的生产形成了一个循环系统,由汽车零部件供应商、设备制造商、电信公司、在线玩家和服务提供商组成。IT服务商之间相互关联,没有明确的层次结构,这使得生产变得更加灵活、快速,且不需要大量库存。这种系统还能支持更多样化的生产,适应电动汽车生产链中OEM零部件制造商对生产和管理方面的技术调整,零部件制造商更加专注于为零部件创造附加值,而不是专注于大规模生产。

总的来说,受芯片短缺和通胀导致的购买力下降的影响,2022年至2023年,泰国汽车零部件行业的增长速度放缓。但随着经济复苏以及主要芯片制造商扩张产能的完成,预计2024年至2025年将恢复增长。替换零件(REM)的需求将随着累计车辆数量的增加和消费者延长旧车使用时间的倾向而不断扩大。与此同时,泰国汽车零部件行业还面临着美国的反倾销措施以及电动汽车市场变革等挑战,这可能成为该行业的一个重要转折点。

(来源:点滴研究院)